Eu já acompanhei muitas empresas nascentes darem saltos impressionantes graças ao acesso ao capital de risco. Ter alguém apostando no seu projeto é transformador, mas, como costumo lembrar nas minhas consultorias, o entusiasmo não diminui os riscos jurídicos envolvidos nesse tipo de investimento. O mundo do venture capital é tão fascinante quanto minucioso, do primeiro aporte até a saída dos investidores. Ao longo deste artigo, quero transmitir um pouco da minha visão prática e jurídica, reunindo o que aprendi lidando com startups e fundos no Brasil real.

O que é venture capital de verdade?

Quando falo sobre venture capital, gosto de simplificar: trata-se de um tipo específico de investimento voltado principalmente a empresas em fase inicial ou de crescimento acelerado, com alto potencial de inovação e valorização, normalmente ligadas à tecnologia.

Venture capital é, antes de tudo, um voto de confiança no futuro de uma solução.

Esses recursos não vêm apenas com um cheque, mas também com a expectativa de crescimento exponencial e, fundamentalmente, a possibilidade de uma saída lucrativa depois de alguns anos.

Etapas do ciclo de captação

O ciclo do investimento em startups costuma seguir algumas etapas clássicas. Eu destaco as seguintes:

- Aporte semente (seed): Momento inicial, quando a empresa está testando modelo e produto. Alto risco, alto potencial.

- Série A, B, C...: Novas rodadas, cada vez com captações maiores e investidores mais rigorosos.

- Round de consolidação: Normalmente com valores substanciais, já visando crescimento nacional ou internacional.

- Exit (saída): Aqui, o investidor realiza o lucro por meio de venda das suas participações, seja via aquisição (M&A), abertura de capital (IPO) ou recompra pelos próprios sócios.

O que difere o capital de risco de outras formas de investimento? Em minha opinião, não é só uma questão de volume financeiro, mas do perfil de risco aceito e da intenção de participação ativa do investidor na gestão ou estratégia.

Como o capital de risco se diferencia de private equity?

Muito se confunde venture capital com private equity. Embora ambos invistam em empresas não listadas na bolsa, suas abordagens são bem distintas.

Eu, pessoalmente, já vi investidores de private equity preferirem empresas maduras, com receita estável e histórico robusto, buscando expandir, reestruturar ou reposicionar negócios já consolidados. Já no venture capital, a busca é por startups com potencial, mesmo que não apresentem faturamento expressivo ou lucros.

- Private equity: risco mais baixo, horizontes de retorno entre 5-10 anos, influência mais direta nas decisões.

- Venture capital: risco elevadíssimo, possibilidade de retorno rápido e, muitas vezes, influência estratégica e não executiva.

No aspecto jurídico, o venture capital tende a exigir contratos mais flexíveis e inovadores, muitas vezes utilizando instrumentos convertíveis ou acordos de opções. Já o private equity aposta em estruturação societária robusta e acordos percebidos como conservadores do ponto de vista do controle.

Panorama brasileiro: dados, desafios e oportunidades

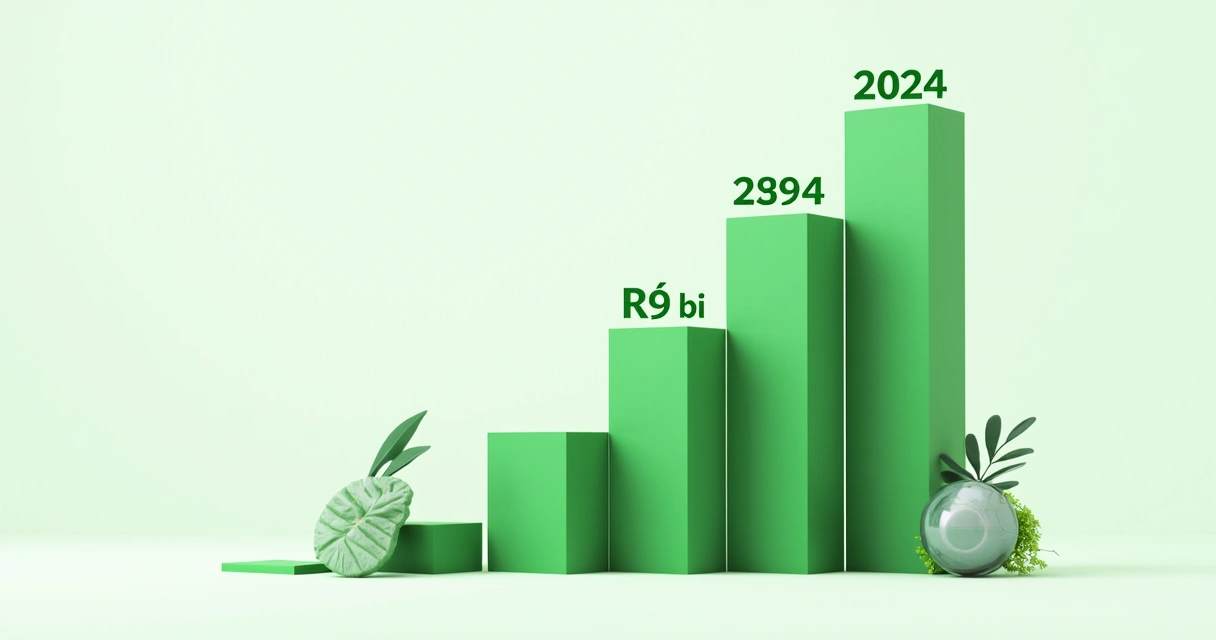

Eu costumo citar pesquisas recentes para contextualizar conversas com empreendedores. E não faltam motivos para prestarmos atenção no ecossistema nacional: em 2024, o investimento em capital de risco no Brasil cresceu 17%, atingindo R$ 9 bilhões, mesmo com a diminuição de 46% no número de rodadas em relação ao ano anterior, conforme reportagens baseadas no relatório ABVCAP e TTR Data.

O dado é curioso. Sinaliza que temos menos rodadas, mas valores mais altos investidos em cada uma, fundos estão seletivos, buscando negócios mais estruturados e preparados juridicamente.

No último trimestre de 2024, os aportes somaram US$ 586 milhões, com US$ 2,3 bilhões no ano, um crescimento de 21% sobre o trimestre anterior. Isso aparece em notícia da Abranet com base na pesquisa Venture Pulse da KPMG.

Para quem acompanha a rotina jurídica por aqui, o recado é claro: há dinheiro, mas somente para quem mostra maturidade em governança e estrutura legal.

Case brasileiro: startup fintech e rodadas seletivas

Uma situação que enfrentamos no escritório foi a de uma fintech promissora negociando com vários fundos ao mesmo tempo. Depois de um processo de due diligence puxado, com perguntas detalhistas sobre compliance e contratos trabalhistas, só restou um dos interessados. O motivo do recuo dos outros? Riscos não mapeados na área de proteção de dados pessoais. Casos assim são cada vez mais comuns.

Estratégias para captar investimento

Em minha experiência, vejo alguns padrões de sucesso. Startups que atraem bons investidores sabem quando e como apresentar seu projeto, e não negligenciam sua “vitrine jurídica” (eu gosto muito dessa expressão, pois ela diz muito sobre a imagem que a startup projeta).

As etapas estratégicas envolvem:

- Preparação documental e societária: Contratos sociais claros, propriedade intelectual protegida, registro de marca, acordos de sócios estruturados e políticas internas documentadas.

- Governança: Estruturas de compliance e prestação de contas (transparência em receitas, despesas, contratos com clientes e fornecedores).

- Material de apresentação: Pitch deck objetivo, que equilibra visão inovadora com solidez financeira e jurídica.

- Simulação de due diligence interna: Buscar inconsistências antes que os fundos encontrem.

- Rede de contatos e relacionamento: Participar de eventos do setor, programas de aceleração e comunidades de inovação.

Quando vi centenas de pitchs ao longo da carreira, percebi que poucos argumentam de forma convincente sobre proteção jurídica, algo que está se tornando eliminatório para os grandes fundos nacionais e estrangeiros.

O papel do advogado empresarial no processo de investimento

Falo isso com toda sinceridade: ter uma assessoria jurídica especializada não é luxo, é pré-requisito para minimizar conflitos e erros. A cada rodada, surgem dúvidas sobre obrigações fiscais, cláusulas de vesting, tag along, drag along, e as consequências de não ter esses pontos ajustados podem ser desastrosas.

É comum que só nas etapas avançadas de negociação investidores detectem passivos trabalhistas, contratos informais com fornecedores ou ausência de política de proteção de dados. Nessas horas já não há muito o que fazer, a não ser negociar reduções no valuation ou postergar a rodada, o que é frustrante para todos.

No meu dia a dia em ambientes como o da Rândalos Madeira Advogados Associados, recomendando clientes a simular rodadas de due diligence antes de buscar fundos, evitei problemas em mais de uma ocasião. Pequenos detalhes fazem diferença na percepção dos investidores:

- Clareza de quem são os sócios, suas funções e poderes.

- Contratos de vesting e acordos de não competição bem redigidos.

- Políticas internas de compliance (inclusive digital) já adotadas antes mesmo do investimento.

Quem me procura para organizar documentação e revisar estruturas pode se beneficiar de conteúdos como organização documental empresarial e compliance digital.

Due diligence: o exame criterioso que pode salvar uma rodada

O termo em inglês parece técnico, mas o conceito é simples: due diligence é a auditoria sobre a startup antes do aporte. É o momento em que os investidores, acompanhados de seus advogados, esmiúçam tudo: contratos, propriedade intelectual, passivos, estrutura fiscal, compliance trabalhista, histórico bancário e até mesmo reputação dos sócios.

Já acompanhei perícias em que a ausência de registro de código-fonte, ausência de cessão de direitos autorais no contrato do programador, ou contratos mal feitos com clientes atrasaram, ou até impediram, o closing da rodada.

Importante destacar também que:

- O investidor não quer surpresas.

- Toda informação que não for transparente pode gerar descontos no valuation ou até cancelar o negócio.

- Due diligence não é só sobre “problemas”, mas também uma forma de comprovar o valor da empresa.

Principais instrumentos jurídicos e contratos

O investimento em startups é campo fértil para inovação jurídica. No Brasil, os contratos mais utilizados são:

- Contrato de mútuo conversível: empréstimo que pode virar participação acionária futuramente.

- Contrato de opção de compra (option): direito de adquirir ações/quotas em condições predeterminadas.

- Contrato de investimento direto: aporte já com definição percentual da empresa a ser adquirida pelo investidor.

- Acordo de sócios: define governança, regras de saída (exit), direitos de venda conjunta (tag along), obrigação de venda (drag along), vesting, não concorrência e outras cláusulas sensíveis.

Todos esses contratos carregam riscos se não bem negociados. Já vi acordos de vesting sendo judicializados por má redação, ou contratos de mútuo virando dor de cabeça tributária para startups que não receberam assessoria adequada.

O que startups e investidores devem observar quanto aos direitos e deveres?

Não há mágica: transparência e boa-fé precisam pautar a relação desde o princípio. Startups costumam, por ansiedade, omitir problemas ou minimizar questões legais; investidores, por sua vez, podem tentar impor condições draconianas. O papel do advogado, como já destaquei, é equilibrar essa gangorra.

Aqui vai minha lista prática de direitos e deveres mais ignorados:

- Startup deve informar passivos trabalhistas, fiscais e cíveis, mesmo que sejam contingências futuras.

- Investidor tem direito a acesso regular às informações financeiras e operacionais da empresa, conforme acordo.

- Ambas as partes devem zelar por sigilo e confidencialidade em todas as etapas (inclusive após o exit).

- Todos devem cumprir obrigações de não concorrência e não aliciamento, comuns nos contratos de investimento.

- A startup precisa respeitar direitos de propriedade intelectual assinados na entrada do capital e de compliance regulatório setorial.

O direito empresarial regula grande parte das nuances contratuais das operações, e recomendo estudar o tema com afinco, ainda mais se a rodada envolver múltiplos fundos ou investidores estrangeiros.

Riscos jurídicos do capital de risco e como mitigá-los

Não canso de reforçar: o investimento em startups é repleto de riscos e grande parte deles é jurídico. Empresas inexperientes tendem a negligenciar detalhes que, mais à frente, podem custar caro em tempos, valores, ou até mesmo inviabilizar toda a operação.

Ignorar obrigações jurídicas é um tiro no pé.

Abaixo os riscos mais recorrentes que já presenciei:

- Passivos ocultos: trabalhistas, fiscais, previdenciários ou ambientais não identificados a tempo.

- Litígios de propriedade intelectual: uso de tecnologia sem licença, código não registrado, ou disputa sobre marcas.

- Cláusulas desequilibradas: investidores exigindo direitos desproporcionais, startups aceitando para não “perder o cheque”.

- Não observância de compliance: falta de políticas internas de prevenção de fraudes, corrupção e proteção de dados

- Problemas com contratos “prontos”: adaptação indevida de contratos genéricos, sem realidade da operação.

O grande segredo? Antecipação. Identificar e corrigir possíveis fragilidades antes da chegada dos investidores é o melhor caminho para a sustentabilidade do negócio.

Aliás, não é por acaso que o Rândalos Madeira Advogados Associados orienta startups a desenhar desde cedo políticas internas de compliance, como demonstrei neste conteúdo sobre compliance digital e proteção empresarial.

Conflitos entre sócios e investidores: prevenção é tudo

Conflitos são quase inevitáveis, mas podem ser mitigados. Já participei de mediações entre fundadores e investidores, especialmente em situações como:

- Desacordo sobre gestão da empresa pós-investimento.

- Interpretação divergente das cláusulas dos acordos de sócios.

- Divergências quanto ao direito de saída (exit) e liquidez.

- Decisões estratégicas não previstas em contratos originais.

A prevenção passa, invariavelmente, pela construção de contratos robustos e atualizados, bem como abertura à resolução extrajudicial (mediação, arbitragem, etc.). Ignorar esses procedimentos pode transformar um investimento de sucesso em uma disputa estressante e custosa.

Compliance e due diligence: o diferencial competitivo

Outro ponto que não posso deixar de mencionar é como o compliance se tornou um pré-requisito para startups que querem captar recursos relevantes. Se, anos atrás, era possível fechar rodadas sem uma política formal, hoje vejo que até investidores-anjo estão exigindo algum nível de due diligence prévia.

Não basta dizer que segue boas práticas: é fundamental poder provar, documentalmente, os esforços para prevenir fraudes, uso indevido de informações e outros desvios. Cases recentes mostram que a ausência de compliance digital já é motivo para desclassificação de startups nas grandes rodadas (como mostra o aumento da seletividade nos números discutidos neste artigo com base no relatório ABVCAP e TTR Data).

Aconselho que todo empreendedor busque não apenas regulamentar internamente estes processos, mas também testá-los regularmente contra novos critérios do setor, adaptando-se a legislações como LGPD ou as regras de órgãos de fomento à inovação.

Quando buscar assessoria jurídica especializada?

Minha experiência mostra que é comum startups só procurarem o advogado quando a primeira rodada está próxima. Mas acredito que o ideal seria buscar apoio desde o início, na etapa de formalização da sociedade, registro de marca, propriedade intelectual e organização de contratos com fundadores, colaboradores e primeiros clientes.

Durante uma negociação de aporte, as dúvidas se multiplicam, valuation, percentual, cláusulas restritivas, instrumentos híbridos. Nessa hora, ter alguém do seu lado não vale só pela redação dos contratos, mas para pensar estratégias de longo prazo e evitar armadilhas ocultas, como obrigações de recompra ou lock-up excessivo.

O melhor momento para envolver o jurídico é “ontem”. O segundo melhor é “agora”.

Além disso, fundos sérios geralmente conversam apenas com empresas que contam com assessoria jurídica profissional, pois sabem que as surpresas jurídicas são menos prováveis. Isso mostra maturidade e respeito pelo próprio negócio.

Consequências de não buscar apoio jurídico

Eu já testemunhei casos em que a ausência de assessoria resultou em contratos leoninos, erros tributários graves ou até invalidade de toda a operação, fruto de documentação inconsistente. Já tive de reconstruir contratos do zero, refazer registro de propriedade intelectual em nome próprio e renegociar cláusulas tóxicas quando o empreendedor procurou apoio tarde demais.

Em temas como direito aplicado a startups, conteúdo de referência traz exemplos de erros comuns e boas práticas para quem ainda está estruturando seu empreendimento.

Venture capital no contexto do direito empresarial moderno

O capital de risco provocou uma verdadeira mudança na relação entre inovação e direito. Empresas que antes hesitavam em formalizar contratos, ou sequer conheciam o conceito de compliance, agora buscam organizar sua estrutura interna para tornar-se “investíveis”.

Na prática, vi negócios saírem do zero a um faturamento milionário em poucos anos, impulsionados por capital de risco. Mas também acompanhei organizações promissoras “morrerem na praia” por descuidos contratuais ou falta de governança mínima.

No Brasil, a tendência é de concentração de investimentos em empresas mais preparadas jurídica e administrativamente, como revelam os números dos relatórios de ABVCAP e TTR Data.

A função do direito empresarial moderno, nesse ambiente, é servir de ponte entre a criatividade de empreendedores e a confiança dos investidores. Isso requer advogados que entendam não só de teoria, mas que tenham vivência em negociações, modelagem de contratos inovadores e solução de crises.

Em um escritório que valoriza diversidade, como o Rândalos Madeira Advogados Associados, fomentar a pluralidade de ideias também é diferencial competitivo. Isso se traduz em soluções criativas e mais aderentes à realidade de startups inovadoras.

Como mitigar riscos e evitar armadilhas contratuais?

Após anos revisando contratos de investimento, preparei um checklist que sempre repasso em atendimentos, inclusive para ilustrar conteúdos como riscos e como se proteger:

- Ler atentamente as cláusulas de preferência, tag along, drag along, lock-up e opção de venda.

- Evitar aceitação de obrigações de recompra pessoal ou garantias excessivas dos fundadores.

- Analisar os impactos tributários de cada modalidade contratual (mútuo pode virar empréstimo; opção pode ser tributada como prêmio, etc.).

- Validar a titularidade dos direitos de propriedade intelectual antes do aporte, incluindo marcas e softwares.

- Prever regras de governança claras e mecanismos para solução rápida de conflitos.

- Implementar políticas internas de compliance e atualização constante conforme alteração da legislação aplicável.

Costumo dizer que um contrato de investimento é mais sobre as hipóteses de saída (exit) do que sobre a entrada. Prever o que acontece em cenários adversos é o segredo para relações mais estáveis e longevas.

Principais tendências e perspectivas de futuro

Olhando para o futuro, vejo alguns movimentos já consolidados:

- Consolidação e maior concentração de investimentos em empresas realmente auditadas e com estrutura jurídica sólida.

- Demanda crescente por mecanismos alternativos de resolução de conflitos (arbitragem, mediação) para soluções mais rápidas e menos traumáticas.

- Adoção acelerada de ferramentas digitais para acompanhamento, execução e monitoramento de contratos (smart contracts, Blockchain, assinatura eletrônica avançada).

- Exigência de compliance e ESG desde a fase pré-seed.

- Possível mudança regulatória com incentivo maior a fundos nacionais e evolução do marco legal de startups.

Vale acompanhar legislações e relatórios setoriais, bem como manter diálogo constante com advogados especializados em investimento e direito empresarial.

Conclusão

O universo do venture capital é, sem dúvida, fascinante e desafiador. O potencial de alavancagem para startups é imenso, mas os riscos, especialmente jurídicos, são proporcionais ao tamanho dos sonhos envolvidos. Em toda minha vida profissional, presenciei empresas saltarem de uma boa ideia para multinacionais, ou, por outro lado, afundarem por falta de atenção a detalhes aparentemente menores.

O segredo está na preparação antecipada, honestidade nas informações trocadas e adoção de uma mentalidade jurídica madura desde os primeiros passos do negócio. Contratos bem desenhados, compliance praticado, due diligence preventiva e consultoria especializada não são apenas proteções: são diferenciais que abrem portas para os melhores fundos e ampliam as chances de um crescimento sólido.

A assessoria jurídica continua sendo parte desse ecossistema em rápida transformação, e escritórios como a Rândalos Madeira Advogados Associados atuam justamente para aproximar inovação e segurança. Se você chegou até aqui, talvez seja o momento certo de repensar suas estratégias e, quem sabe, agendar uma conversa com nosso time. Afinal, estar um passo à frente, no mundo do capitalismo inovador, pode fazer toda a diferença.

Perguntas frequentes sobre venture capital

O que é venture capital para startups?

O venture capital, ou capital de risco, é uma modalidade de investimento voltada para empresas inovadoras em estágio inicial ou de crescimento acelerado. O objetivo é aportar recursos e, em troca, adquirir participação societária, contribuindo para potencializar o crescimento do negócio. O investidor procura startups com potencial de escalabilidade, inovação e possibilidade de retorno expressivo via saída (“exit”), seja por venda da empresa ou abertura de capital. Além do dinheiro, os investidores costumam apoiar com mentoria, conexão com mercados e acesso a outros fundos.

Quais os principais riscos jurídicos envolvidos?

Entre os riscos jurídicos mais comuns no venture capital estão passivos ocultos (trabalhistas, fiscais ou ambientais não identificados), disputas sobre propriedade intelectual, descumprimento de cláusulas contratuais e ausência de compliance regulatório. Contratos frágeis e má estruturação societária podem gerar conflitos e até anular a operação. Investidores atentos buscam startups que estejam bem assessoradas juridicamente, com documentos em ordem e due diligence prévia. Para evitar problemas, é fundamental atuação preventiva de advogado especializado.

Como funciona o investimento de venture capital?

O processo começa normalmente por apresentações (pitch), passa por rodadas de análise e negociação, segue para a due diligence e culmina na formalização dos contratos de investimento e acordo de sócios. O aporte pode ser feito via contratos de mútuo conversível, opção de compra ou aquisição direta de participação. O investidor acompanha a performance, muitas vezes orientando a gestão, até o momento do exit, quando vende suas quotas/ações visando obter lucro. Durante todo o período, direitos e obrigações são regulados contratualmente.

Vale a pena buscar venture capital no Brasil?

Buscar capital de risco pode ser vantajoso para startups de alto potencial e que tenham perfil escalável, especialmente em setores de tecnologia, fintechs, saúde e educação. O cenário brasileiro está mais seletivo, com cheques maiores, mas exige empresas maduras em termos jurídicos e de governança. Dados recentes mostram crescimento de 17% em aportes em 2024, porém com redução significativa no número de rodadas, evidenciando maior concentração de recursos em negócios mais preparados. Portanto, vale a pena, desde que a empresa esteja pronta para as exigências dos fundos.

Quais as melhores estratégias para captar investimento?

As melhores estratégias envolvem preparação prévia da documentação societária, contratos nítidos, governança implementada, proteção de propriedade intelectual, compliance ativo e pitch deck convincente. Participar de eventos do setor, programas de aceleração e construir relações com investidores desde cedo aumentam as chances de captação. Recomendo simular due diligence internamente, corrigindo inconsistências antes do contato com fundos. E, claro, contar com assessoria jurídica de escritórios especializados em direito empresarial, como a atuação desenvolvida pelo time da Rândalos Madeira Advogados Associados, costuma ser um divisor de águas no sucesso da captação.